硅碳合金价格波动密码:原料、工艺与厂家的多维博弈

在钢铁冶金、铸造及新能源领域,硅碳合金(Si-C合金)凭借其高效的脱氧增碳能力与成本优势,正逐步取代传统硅铁与碳化硅。

2024年,中国硅碳合金(Si≥55%,C≥20%)市场价格在3800-4500元/吨波动,较硅铁低30%-40%,但受多重因素影响价格波动幅度可达15%。本文将从原料成本、生产工艺、供需格局、环保政策及厂家策略五大维度,解析这一工业“黑金”的价格形成机制。

一、原料成本:价格波动的底层逻辑

硅碳合金的生产成本中,原料占比约65%-75%,核心原料包括硅石(SiO₂≥99%)、焦炭(固定碳≥85%)及废硅料。

1. 硅石品质与地域价差

宁夏产高纯硅石(Al₂O₃≤0.3%)价格较河南中低品位硅石高200-300元/吨,直接影响合金硅含量稳定性。2024年硅石进口量激增23%,但越南、马来西亚硅石因杂质含量高,仅适用于生产铸造级硅碳合金。

2. 焦炭价格联动效应

低硫焦(硫≤0.5%)与高硫焦价差可达500元/吨,前者生产的硅碳合金脱氧效率提升18%,但成本增加12%。2025年初焦炭价格受炼钢需求拉动上涨15%,直接推高硅碳合金成本400元/吨。

3. 能源成本敏感度

电弧炉冶炼每吨硅碳合金耗电8000-10000kWh,电价每上涨0.1元/度,成本增加800-1000元。内蒙古企业因自备电厂(电价0.35元/度)较河南外购电企业成本低20%。

二、生产工艺:技术门槛决定价值分层

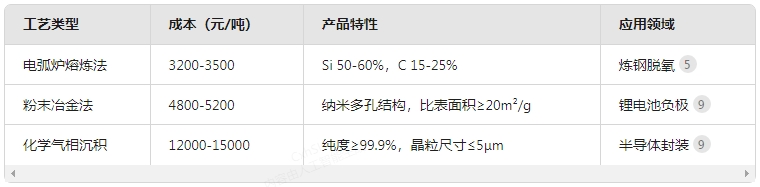

硅碳合金的价格差异与其制备工艺密切相关:

高端工艺产品溢价显著:动力电池用多孔硅碳合金价格达8万元/吨,是冶金级产品的20倍。

三、供需格局:产业链的隐形推手

1. 需求侧结构性变化

钢铁行业占硅碳合金消费量的70%,2024年粗钢产量下降5%,导致冶金级需求缩减12%。

新能源逆势增长:动力电池硅碳负极材料需求激增40%,拉动高纯微粉价格突破6万元/吨。

2. 供给侧产能博弈

中国硅碳合金产能集中于河南(45%)、宁夏(30%)两地。2024年行业CR5(前5家企业集中度)仅38%,小作坊式企业低价倾销导致市场价差达700元/吨。

3. 国际贸易传导效应

欧盟对华硅碳合金反倾销税提高至28%,迫使出口占比从25%降至12%,国内库存积压超8万吨。

四、环保政策:绿色转型的成本重构

“双碳”目标下,硅碳合金行业面临三重成本冲击:

1. 碳排放成本内部化

传统电弧炉每吨产品排放1.2吨CO₂,若按100元/吨碳价计算,成本增加120元。

2. 废水处理升级

《工业废水氟化物排放新规》要求氟浓度≤5mg/L,企业需增配离子交换树脂设备,环保投入增加25%。

3. 清洁工艺替代

氢等离子体熔炼技术使碳排放下降70%,但氢气成本导致总成本上升18%。

五、厂家策略:区域竞争与价值突围

价格策略差异显著:宁夏厂家通过低价抢占炼钢市场(出厂价3800元/吨),而江苏企业聚焦高端定制产品(均价8500元/吨)。

未来展望:技术革命重塑价格体系

1. 废硅循环利用

光伏硅废料再生技术使原料成本降低40%,中国建材集团已建成年产5万吨回收线。

2. 智能化生产

AI配矿系统通过机器学习优化硅碳比,某企业实验显示电耗降低8%,成分波动缩至±0.3%。

3. 跨界应用拓展

4D打印形状记忆硅碳合金材料利用率从45%提升至90%,NASA已用于太空可展开结构。

从炼钢炉中的脱氧剂到锂电池的负极材料,硅碳合金的价格波动史,本质上是资源、技术、政策与商业智慧的动态平衡史。对于厂家而言,唯有在高端化与绿色化赛道构筑技术壁垒,方能穿越价格波动周期;而对产业链上下游来说,理解这一“成本-价值-市场”的传导逻辑,将是把握产业机遇的关键。在未来,随着新能源与半导体产业的爆发式增长,硅碳合金的价格密码,或将书写更复杂的方程式。